通膨紅綠燈

2月的歐陸地緣政治及3月的大陸疫情為全球通膨增添不少新柴火,倒逼美3月消費者物價指數同比增長8.5%,並創1981年12月以來最大漲幅。

若欲探究這波始自於2020年Q4的全球通膨將如何是個了局?必得先回顧這波40年來全球最大通膨到底是如何發生的?並同時梳理這次通膨到底有哪些異於以往的特別影響因素?然後分析這些影響因素是否已出現結構性變化?因為,唯有如此,才能精準掌握這次通膨接下來將會往何方向發展?

40年來最大通膨特別在哪?

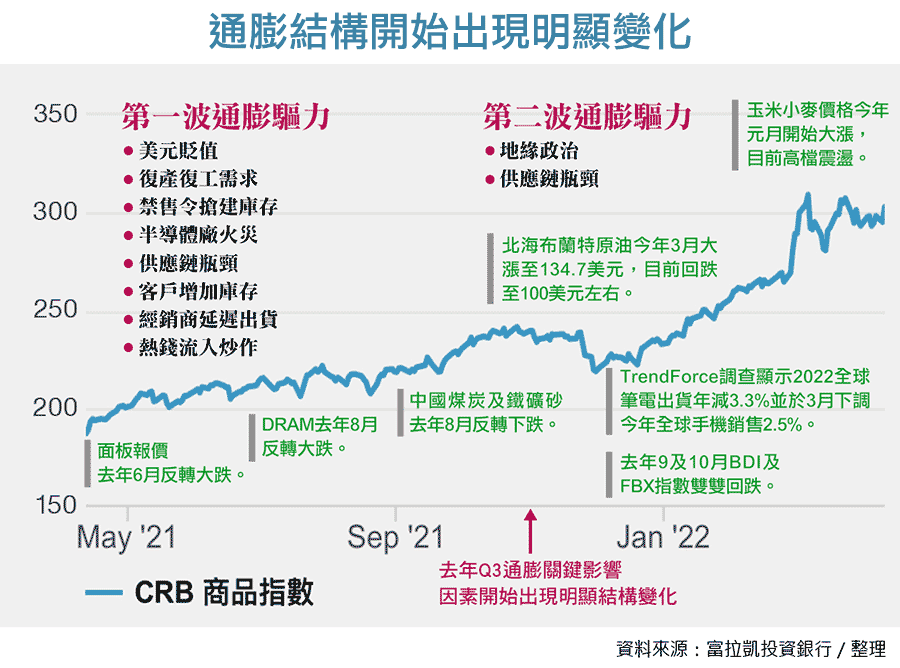

這波全球最大通膨兼具了低基期效應、疫後報復性需求、搶建庫存風潮、美元貶值、半導體大廠火災停供、供應鏈瓶頸、熱錢流入炒作及地緣政治危機等特殊性;依彼等因素發生時間點分析,又可概分為如下兩不同階段:

(一)七大因素合力主導的第一波通膨

回顧這波全球性通膨,先是有2020年Q1大陸疫情剛擴散時的低基期效應及復產復工後的報復性需求為通膨埋下萌芽種子;接著又有美元大貶及2020年下半年歐美疫情催生的宅經濟需求與供應鏈瓶頸問題的推波助瀾;最後,川普禁運政策下的陸企搶建庫存風潮,以及各國央行的直昇機灑錢政策接棒,成為壓垮第一波全球通膨的最後一根稻草。

各國央行的灑錢政策,成為壓垮第一波全球通膨的最後一根稻草。圖為美國聯準會。

(二)地緣政治及供應鏈瓶頸為第二波通膨増添新柴火

市場原以為,隨美元升值(美元升值容易導致油價下跌)、各國經濟解封供應鏈瓶頸問題緩解、消費需求重回疫前常態水平,去年Q4或將有機會出現通膨緩解契機;在此同時,大陸的生產及消費者物價指數年增率也確實於去年9月出現高檔反轉下滑現象。

但好景不常,受俄烏戰爭影響,貴金屬、石油、天然氣及半導體製程所需特殊氣體價格不斷飆升,加上深圳及上海疫情升溫,全球科技業重陷供應鏈瓶頸危機,推升了第二波通膨的進一步升溫。

通膨結構改變消弭通膨壓力只漲不回疑惑

今年Q1涵蓋能源、農畜產品及金屬等大宗商品價格走勢的CRB商品指數上漲27.03%,並創1994年以來最大季度漲幅;但值注意的是,過往關鍵電子元件及原物料商品只漲不回、全面齊漲的市場風向自去年Q3起開始出現轉變,筆電及手機等終端產品市場甚至傳出銷售下滑警訊。

電視面板價格半年來累計修正跌幅至少四成。

如下圖所示,先漲的鐵礦砂及動力煤去年Q3反轉下跌、電視面板價格半年來累計修正跌幅至少四成、DRAM繼去年Q4報價下滑後今年Q1再較上季下跌8%~13%;受經濟解封潮來襲影響,散裝航運運輸成本指數BDI及貨櫃運價指數FBX去年9月起雙雙下滑。

另繼年初TrendForce連續下調全球筆電及手機市場銷售後,大陸的2月手機市場銷售出現同比環比同步下滑逾20%警訊;即便是日前拜俄烏戰爭之賜一路大漲至每桶134.7美元的油價,也在短短一個月內快速回落至100美元左右;嚴格說來,全球通膨會否進一步升溫?目前似僅能唯俄烏戰爭會否進一步惡化,以及玉米與小麥等食品價格會否繼續上漲是問。

通膨紅綠燈

宏觀經濟環境瞬息萬變,攸關這波40年來全球最大通膨的關鍵影響因素去年Q3起開始出現微妙變化;如下圖所示,若以「紅燈代表強力助漲通膨」、「黃燈代表仍有一定影響力」及「綠燈代表已非主要影響因素」,疏理各通膨關鍵影響因素後將發現:拜美元升值、市場需求重回疫前常態水平及美聯儲貨幣政策由鴿轉鷹之賜,「低基期效應、市場需求、美元升貶及熱錢炒作」等四因素已開始亮起,代表非通膨關鍵助漲因素的綠燈訊號。

拜疫情流感化及各國經濟重啟之賜,這次大陸疫情所引發的供應鏈瓶頸問題肯定不會比上次嚴重;但礙於上次的陰影,即使深圳、上海疫情升溫只是短期影響因素(上周六上海市出台復產復工指引),市場難免還是會想繼續維持高安全庫存水平;因此,我們認為「供給減少、搶建庫存及供應鏈瓶頸」等三因素僅能由原本的紅燈轉為黃燈。

另從能源市場不再續創新高趨勢看來,地緣政治對通膨的影響力似已漸式微,但有鑒於芬蘭及瑞典是否加入北約及美國軍援烏克蘭會否引起俄羅斯更大反擊等因素,仍將成為地緣政治最大影響變數;因此,我們將持續維持「地緣政治因素」的紅燈訊號。宏觀經濟環境多變情勢下,原物料商品已不再齊漲甚至有些商品已開始反轉大跌;但我們在喜迎部分關鍵電子元件及原物料商品價格下跌的同時,仍需密切注意關鍵電子元件及原物料價格的大幅波動;既要避免庫存跌價損失,又得維持一定庫存水平、廣増供應鏈渠道、提高供應鏈彈性。