台幣及人民幣會否加入競貶行列?

受美聯儲主席在Jackson Hole全球央行年會釋放9月仍將升息3碼之訊號,道瓊指數上周五(8月26日)收盤大跌千點、美元指數連四個交易日收紅,並創近20年收盤新高;另受美元升息疊加貿易逆差迭創新高之影響,日圓及韓圜跟進歐元腳步加入競貶行列,分別創下近20年兌美元新低及次低價位。

為此,市場不免關注:美元會否突破目前整理格局,向上挑戰上世紀90年代所創下的120整數關卡,以及一向抗貶的台幣及人民幣會否也加入競貶行列?

美元利率影響美元走勢 美利率政策唯通膨壓力是賴

一般認為,經濟、利率、貿易、資本市場及政治係貨幣匯價五大最主要的影響因素,經濟表現越好、利率愈高、貿易順差愈大、熱錢流入愈多、政治愈穩定貨幣越容易升值。

惟美國堪稱全球最大貿易逆差國卻常見美元反向升值,主因五大因素中,美聯儲利率政策才是美元指數最重要影響驅力。而美聯儲貨幣政策又常唯通膨壓力是賴,美聯儲不僅會為應對通膨壓力與資產泡沫風險升息,也會在通膨壓力趨緩及避免經濟衰退狀況下調整與放寬貨幣政策。

美聯儲。

2015年12月美聯儲開啟第六次升息循環,當時利率點陣圖顯示,2016年將升息4碼最後卻僅升息1碼;就是因為當時的核心個人消費支出價格指數年增率並未長期逾越2%通膨目標以上。因此,即便美聯儲自今年3月起開始急速升息,但只要通膨壓力緩解、經濟景氣不佳訊號出現,也一定會像2016年一樣放緩升息腳步。

受9月仍將升息3碼的影響,美元指數周一盤中突破7月14日所創109.29為近20年新高來到109.48;惟種種跡象顯示,拜煤鐵礦砂等產品價格開始回跌及烏克蘭農糧產品已恢復出口之賜,CRB指數頭部似已確立;且日前公布的7月的全球供應鏈壓力GSCPI指數已創去年1月以來新低,凡此,均將有助於已開始緩降的美CPI年增率持續下滑。

另值注意的是,美英等五個先進國家已同步出現代表景氣衰退的殖利率曲線倒掛現象;受通膨壓力緩解疊加景氣衰退風險影響,美聯儲很有可能在9月強勢升息後放緩升息腳步,然後再停聽看、觀察歐洲冬季能源價格對物價之衝擊;因此,短期內美元指數的確有很大機會續創新高,但尚不至於會急速上漲。

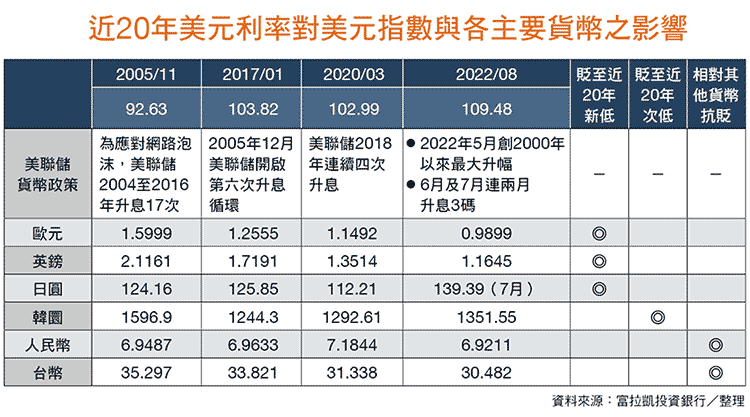

美元利率如何影響近20年美元指數與各主要貨幣走勢

觀諸1997年亞洲金融風暴、2000年網路泡沫、2015年12月與今年3月的升息循環重啟,均可看出美聯儲貨幣政策對美元指數及各主要貨幣走勢的影響強度;1997年亞洲金融風暴發生時,受美元基準利率游走5%~6%高檔區間震盪影響,美元指數一度觸及近幾十年最高的120整數關卡。

為應對2000年網路泡沫、2008年雷曼危機及2020年新冠疫情,各國央行競採直昇機灑錢政策,以避免全球性經濟大衰退;但也因為熱錢到處流竄,因此埋下惡性通膨危機。如下表所示,一旦通膨壓力升高,美聯儲一定會採取鷹派作為,強勢升息;以致美元指數在2005年11月、2017年1月、2020年3月及今年8月接連創下四次高峰。

美元升息、熱錢流出勢必加大非美元貨幣貶值壓力,但值注意的是,即便各主要貨幣同受美國升息影響一起承受貶值壓力;但也會因各自不同的經濟景氣情況,出現貶幅不一的貨幣匯價走勢;歐元及英鎊受美元升息疊加經濟疲弱與歐陸地緣政治影響,創近20年新低,日圓及韓圜則是因為美升息疊加今年以來的進出口貿易逆差之影響,跟進歐元創下近20年來新低與次低價位,唯有人民幣與台幣同拜上半年出口表現尚且亮麗之賜,呈相對抗貶走勢。

台幣及人民幣不至於立即跟進搶搭競貶列車

今年以來,美元指數急速上漲有兩大主要因素,其一是高通膨壓力下美聯儲強勢升息,其二則是因占美元指數比重較大的歐元及日圓受本國經濟景氣影響表現尤其疲弱;出口表現佳,因此成為台幣、人民幣及韓圜近年來逆勢相對抗貶的重要因素之一。

只可惜好景不常,今年上半年連續13年貿易順差的韓國從去年順差294.9億美元轉向逆差150.25億美元,並創1956年有統計以來最大逆差金額,以致韓圜兌美元今年以來貶值達14%、不僅貶破1330韓圜重要關卡,甚至創下13年來新低。

台灣與韓國同為出口導向型經濟體、一樣仰賴大陸出口、近年來出口表現一樣亮麗;但上周一公布的7月台灣外銷訂單意外翻黑、月減7.8%年減1.9%,考量國外需求增長不易、供應鏈庫存尚待去化及高基期因素,8月外銷訂單連2黑的可能性亦不低;加上IMF及本土研究機構紛紛下調今年台灣經濟成長率0.1~0.33個百分點,不免讓人擔心台幣會否跟進韓圜趕搭競貶列車?

人民幣上周急速貶破1美元兌人民幣6.9重要關卡。

人民幣上周受美元升息影響急速貶破1美元兌人民幣6.9重要關卡、並創近兩年新低,加上日前的疫情管控疊加乾旱缺電缺水對工業製造與農業生產之衝擊,不免讓人擔心,會否因此斲傷大陸下半年出口增長,為人民幣帶來更大貶值壓力。

所幸,拜大宗商品價格下滑、供應鏈瓶頸可望緩解之賜,即便美聯儲9月升息3碼可能性不低,但隨美CPI指數下滑,美聯儲或將暫緩鷹式升息作為;加上,台灣出口雖略顯疲態,但Q4是傳統電子業旺季,即便增長不易但大幅衰退可能性亦不高;至於人民幣挾取代日圓成主要避險貨幣之賜本來就相對抗貶,加上短期內大陸的出口亦不至於大幅下跌,因此,台幣與人民幣近期受美元升息影響貶值壓力確實不低,但應不會立即跟進搶搭競貶列車。