立場不同

此前,美總統及商務部部長發言稱,已確保大陸無法繼續使用美最先進技術;但畢竟雙方立場不同考量也不同,因為美只在乎自己供應鏈安全與技術領先地位;因此我們不宜跟進樂觀認為,陸科技業肯定就此一蹶不振,而台科技業肯定可以全面受惠。

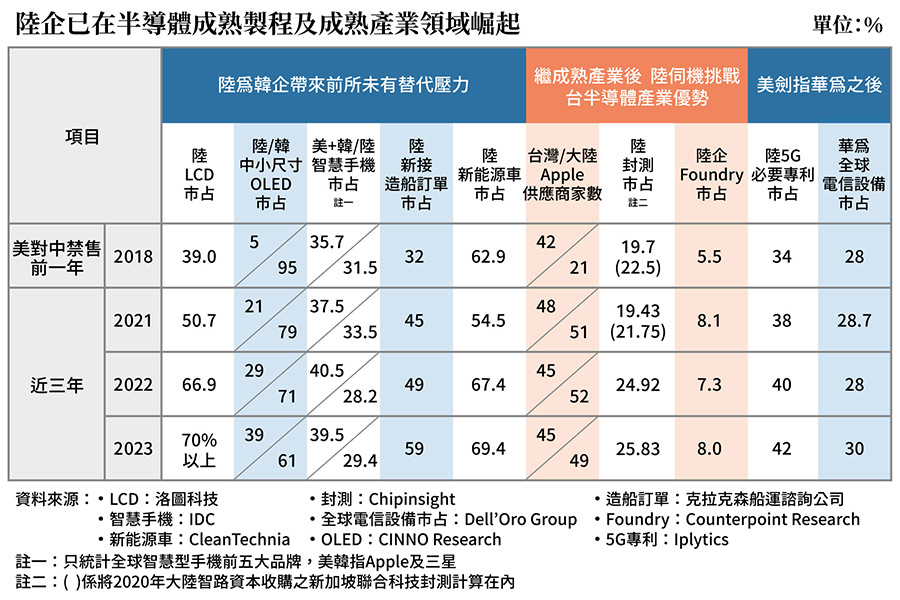

自2019年美將華為等列入實體清單以來,陸企在半導體先進製程、手機及AI芯片等領域確實遭受重擊;但在LCD及OLED等成熟產業領域,陸企已不僅為台韓企業帶來前所未有的替代壓力;更在成熟製程及封測等領域,伺機挑戰台半導體產業既有競爭優勢。

陸為韓企帶來前所未有替代壓力

受美實體清單政策影響,華為海思手機芯片及華為手機銷量暴跌;受此之惠, Apple及三星合計市占從2018年的35.7%上升至去年的39.5%。但才短短四年,不僅華為營收重新站上人民幣7千億大關、海思去年Q4出貨量更增長高達5.12倍,甚至華為及中興等陸企更在5G必要專利及電信網路設備領域持續維持領先優勢。且值注意的是,如下表所示,就連韓企原本所最引以為傲的家電、汽車、造船、折疊手機及面板等領域,陸企已為韓產業帶來前所未有競爭替代壓力。

(一)折疊手機 華為即起直追

三星自2019年首推Galaxy Fold折疊手機以來,始終維持九成左右市占優勢;但在陸企強大競爭壓力下(去年18款新折疊手機中,16款為大陸品牌),三星去年市占大幅下滑至66.4%;在此同時,華為市占反向增長至11.9%,小米、Oppo及Vivo等合計市占亦至少10%以上。另DSCC數據顯示,今年Q1,華為折疊手機出貨可望同比增長105%,市場份額亦將首度超越三星,一舉突破達40%以上。

(二)三星OLED龍頭地位恐不保

繼TFT-LCD陸企拿下全球七成市占,倒逼日韓不得不全面退出市場後;京東方等又開始分食及搶占,韓企最引以為傲的中小尺寸OLED市場獨占地位。CINNO數據顯示,2018年,韓企拿下全球中小尺寸OLED面板近95%市占;而今,不過五年左右,陸企與韓企市占差距已拉近至僅剩22百分點(韓企61%、陸企39%);DSCC甚至樂觀預估,2027年陸企的OLED合計市占將首超韓企。

(三)大陸取代韓國成全球最大造船王國

2003年,韓國首超日本成全球第一大造船王國;航運諮詢公司克拉克森數據顯示,2020年大陸以48.8%市場份額,取代韓國成全球第一大造船王國;去年,陸全球市占更一舉拉高至58.9%。另陸工信部數據顯示,去年,陸造船完工量同比增長11.8%、新接造船訂單量增長56.4%、手持造船訂單量增長30.2%;一躍而為全球唯一,三大造船指標同時實現兩位數增長的國家。

陸產首艘大型郵輪「愛達魔都號」2024年元旦在上海啟航。

陸企伺機挑戰台半導體產業競爭優勢

2012年起,陸企已在除半導體產業外的觸控面板、太陽能、LED及LCD等成熟產業領域趕超台企;就連台灣最引以為傲的Apple核心供應商家數,亦在2020年首次被陸企趕超;2022財年,陸企Apple供應商家數49家、台企45家。去年,全球前十大晶圓代工廠營收同比下滑13.6%,但Q4台積電市占在AI芯片熱潮帶動下反上衝至61.2%。

凡此說明,台半導體產業先進製程競爭優勢,確實無人可望其項背,更遑論,還要𠄘受龐大禁售壓力下的大陸半導體產業。但值關注的是,而今,美基於自身利益考量,只聚焦如何拉大與陸企的先進技術領先差距;但卻因此倒逼大陸加快速度全力發展半導體成熟製程。

去年,陸芯片製造設備進口400億美元、同比增長14%,並創2015年有紀錄以來第二大進口金額記錄;今年前2月,陸自荷蘭進口的光刻機金額同比增長幅度更高達256.1%。

在此同時,大陸市場占ASML營收比重亦從2022年的14%,大幅跳升至去年的29%。誠如上表顯示,陸企已確實在半導體成熟製程及封測等領域為台企帶來壓力,且陸企全球晶圓代工市占已從2018年的5.5%增長至8%;而中芯國際與聯電及Global Foundries的市占差距,亦從2018年的2.7及3.4百分點,拉近至去年的0.2及0.6百分點。

封測領域方面,陸企合計市占亦從2018年的22.5%增長至去年的25.85%,與日月光等台企的合計市占差距,亦從2018年的19.5百分點,拉近至去年的11.87百分點。

陸企在封測領域市占大幅增長。圖為封測廠商通富微電的生產線。